|

起原:中原时报

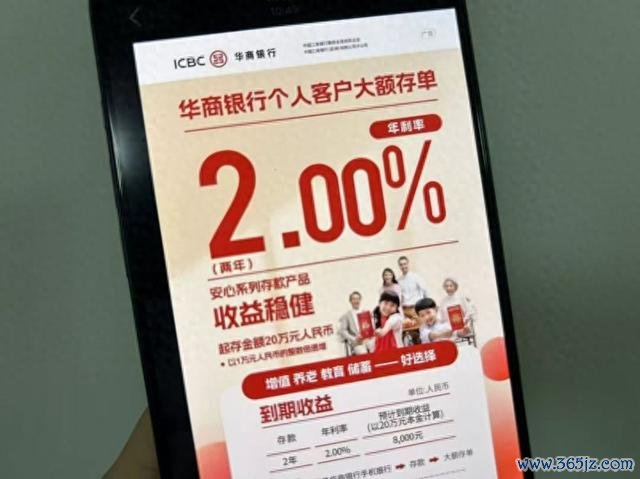

中小行年中揽储大战悄然升温。 “三年期利率2%。”6月17日,河北某城商行一位职责主说念主员向《中原时报》记者显现,该行近期推出“2”字头大额存单,新客还可享现款返现,存入50万元返300元红包,存入100万元返600元红包。 记者对比发现,这一利率水平较该行6月初公布的同期限遍及定存利率逾越20个基点,以100万元本金揣测,大额存单到期后可多出6000余元的利息。 与此同期,华商银行、西安银行、贵州修文农商银行、浙江普陀农商银行等多家区域性银行也聚首“放大招”。其中,华商银行推出利率为2%的两年期大额存单,该行客户司理告诉记者,入金客户还可获赠骨传导耳机等什物好礼。“大额存单额度有限,需尽快操作。” 内蒙古财经大学财税信息化沟通院沟通员李志刚在采纳《中原时报》记者采访时暗意,6月恰巧银行半年功绩冲刺要津窗口期。关于中小银行来说,此时阶段性推出高息大额存单既能完成时点性捕快任务,又能将高老本欠债的总量端正在可承受鸿沟内,是一种以时点换全年、以限量保息差的缜密化操作。在他看来,这类脉冲式限时高息揽储征象会陆续一段本事,但普遍性、捏续性的高息大额存单不会成为常态。 大额存单密集“上新” 跟着利率核心捏续下移,刻下阛阓上普遍银行的中弥远入款利率已跌破2%。然则,参加本年6月份以来,跟着年中捕快节点周边,以农商行、城商活动代表的中小银行却逆势而动,悄然打响了“揽储战”。 6月4日,贵州修文农商银行上线2026年首期大额存单,兼顾对公与个东说念主客户需求。其中,对公居品起存门槛高达1000万元,一年期、三年期大额存单年化利率分手为1.6%、2%;而同期面向个东说念主投资者发售的三年期大额存单则20万元起存,年化利率达2.15%。值得一提的是,2.15%的年化利率在刻下阛阓上号称“稀缺资源”,鲜有同类居品能冲破2%关隘。 此外,西安银行在6月9日至15日面向个东说念主投资者刊行了18个月期大额存单,20万元起存,年化利率1.65%。浙商银行郑州分行于6月4日推出三年期大额存单,起购金额30万元,年化利率1.85%。普陀农商银行也在本年6月启动一年期、三年期大额存单预售,居品利率分手为1.55%、1.90%,起存金额为50万元。 K体育世界杯中国官网首页此前5月末,工商银行“孙公司”、工银亚洲全资子公司华商银行上线了本年第4期个东说念主客户大额存单居品,期限两年,年化收益率2.0%,20万元起购,十大滚球平台app下载注册较该行同期限成例入款挂牌利率上浮20个基点。 不错看出,此轮上新的高息揽储主力居品普遍聚首在三年及三年以下期限,曩昔的“揽储利器”五年期大额存单早已不见脚迹。与此同期,新上高息大额存单普遍额度有限。 举例,修文农商银行一年期、三年期大额存单居品额度分手为2000万元、2700万元。华商银行客户司理也对记者暗意,大额存单莫得截止本事,但总行对这期居品总数度有端正,客户如有需要尽快建树。 高息大额存单不会成为常态 在李志刚看来,限时限量的脉冲式高息揽储会陆续一段本事,但普遍性、捏续性的高息大额存单不会成为常态。 他对《中原时报》记者解说说念,一方面,2026年定存到期岑岭捏续至年末,季末、年中、年末等要津时点的相反化订价仍会出现;另一方面,国度金融监督解决总局数据自大,2026年一季度买卖银行净息差已降至1.40%,农商活动1.58%,息差按捺的硬鸿沟决定了银行不行能弥远承受超出资产端订价智力的欠债老本。 “同期,监管对入款利率的有序调整、对违法揽储活动的整治力度并未缩小,阛阓利率订价自律机制的按捺作用也在捏续显效。抽象判断,畴昔大额存单举座仍将沿着利率核心下移、期限短期化、刊行节拍脉冲化的轨迹开动。”李志刚如是说。 金融监管总局公布的数据自大,2026年一季度买卖银行净息差已降至1.40%的历史低位,其中农村买卖银行净息差1.58%、城市买卖银行1.38%,已赫然低于《及格审慎评估扩充目的(2023年校正版)》中1.8%的监管合意水平。 如安在稳存与控本之间获得均衡,考研着中小银行的缜密化解决智力。 “中小银行应均衡揽储需求与欠债老本压力,构建缜密化的欠债解决体系。”苏商银行特约沟通员武泽伟在采纳《中原时报》记者采访时暗意,一方面,中小银行需优化入款期限结构,合理端正弥远高息入款占比,重心招揽低老本活期入款和短期入款。另一方面,要扩充客户分层订价,针对高价值客户提供相反化利率和抽象金融做事,幸免普惠性的利率上浮。同期也要拓宽多元化欠债起原,截至增多同行欠债、金融债券刊行等阛阓化融资渠说念。此外还需加速零卖业务转型,擢升资产端收益率,通过钞票解决、铺张信贷等业务增多中间收入,缩小对传统存贷利差的依赖。 在李志刚看来,中小银行均衡揽储需求与息差管控的要津,在于甩掉以量补价、以价换量的传统想维,简直转向量价质效统筹、资产欠债联动、对公零卖协同的缜密化方向。 他坦言,低利率时期不仅是挑战,更是中小银行倒逼自己转型、回来本源、强化特质化相反化方向的历史机遇。大略最初开荒起缜密化欠债解决体系、特质化资产投放智力、多元化收入结构的中小银行,将鄙人一轮行业竞争中赢得发展先机。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:秦艺 十大滚球平台app下载注册 |

备案号:

备案号: